Kapitał Obrotowy w programie iBiznesPlan

Obliczanie zapotrzebowania na kapitał obrotowy jest bardzo ważne, ponieważ zmusza nas już na etapie konstrukcji biznes planu do myślenia o środkach finansowych koniecznych w fazie eksploatacji naszej inwestycji.

Metodologię obliczenie zapotrzebowania na kapitał obrotowy netto z wykorzystaniem programu iBiznesPlan przedstawiono na poniższym przykładzie.

Firma Tex S.A. planuje uruchomienie nowej fabryki, w której będzie produkowana tkanina techniczna TXC. Przez najbliższe lata firma będzie ponosiła corocznie koszty ogółem w wysokości 12.300 tys. zł. Specyfikacja kosztów przedstawia się następująco:

| Koszty Produkcji | ||||||

| Lp | Pozycja - Rok | 2011 | 2012 | 2013 | 2014 | |

| 1 | Finansowe | 1800 | 1800 | 1800 | 1800 | |

| FINANSOWE | 1800 | 1800 | 1800 | 1800 | ||

| 1 | Remonty | 360 | 360 | 360 | 360 | |

| 2 | Robocizna Bezpośrednia | 900 | 900 | 900 | 900 | |

| 3 | Materiał A | 2400 | 2400 | 2400 | 2400 | |

| 4 | Materiał B | 1200 | 1200 | 1200 | 1200 | |

| 5 | Materiał C | 1800 | 1800 | 1800 | 1800 | |

| 6 | Konserwacja | 720 | 720 | 720 | 720 | |

| 7 | Wydziałowe | 1200 | 1200 | 1200 | 1200 | |

| BEZPOŚREDNI | 8580 | 8580 | 8580 | 8580 | ||

| 1 | Zarządu | 600 | 600 | 600 | 600 | |

| ZARZĄDU | 600 | 600 | 600 | 600 | ||

| 1 | Sprzedaży | 600 | 600 | 600 | 600 | |

| SPRZEDAŻY | 600 | 600 | 600 | 600 | ||

| 1 | Amortyzacja Dotychczasowa | 720 | 720 | 720 | 720 | |

| AMORTYZACJA | 720 | 720 | 720 | 720 | ||

| Razem | 12300 | 12300 | 12300 | 12300 | ||

Jak wynika z powyższego zestawienia do produkcji wykorzystywane będą trzy grupy materiałów (A,B,C). Zapasy te będą gromadzone przez firmę na różną ilość dni, w zależności od grupy. W wyniku szacunków przeprowadzonych przez firmę (analiza procesu technologicznego i zaopatrzeniowego) ustalono, że rotacja dla materiału A wynosi 30 dni, dla B wynosi 15 dni a dla C aż 90 dni. Dla bezpieczeństwa i ciągłości procesu technologicznego konieczne jest również utrzymanie zapasów: części zamiennych dla celów konserwacji (na 180 dni), produkcji w toku (na 6 dni), produktów gotowych (na 15 dni).

Poza zapasami kapitał firmy zaangażowany będzie również w należnościach, które ściągane będą po 30 dniach. Dla terminowego regulowania zobowiązań w firmie utrzymywany będzie poziom gotówki dla pokrycia 15 dniowych wydatków związanych z kosztami, które opłacane są gotówką. W fabryce TEX S.A. będą to wszystkie koszty poza amortyzacją i materiałami. Materiały będą kredytowane przez dostawców. Firma TEX S.A. planuje, że będzie spłacała zobowiązania handlowe po 30 dniach. Powyższe dni rotacji zostały ustalone w oparciu o obecnie kształtujące się wskaźniki w firmie TEX S.A.

Na utworzenie każdej z pozycji aktywów i pasywów poniesione zostaną nakłady w wysokości odpowiadającym im merytorycznie kosztom. Podstawą wyliczeń dla poszczególnych pozycji są:

- należności - koszty ogółem minus amortyzacja,

- zapasy materiałów A,B,C - odpowiadające im koszty materiałów,

- konserwacja - koszty części zamiennych,

- produkcja w toku - koszty materiałów, robocizny, remonty, konserwacje, koszty wydziałowe,

- produkty gotowe - koszty ogółem minus amortyzacja i koszty sprzedaży,

- gotówka - koszty gotówkowe ( koszty ogółem minus amortyzacja i koszty materiałów),

- zobowiązania - koszty materiałów.

Kapitał obrotowy to różnica pomiędzy bieżącymi aktywami [ zapasy, należności, przedpłaty, gotówka], a bieżącymi pasywami [ zobowiązania krótkoterminowe]. Różnica ta tworzy początkową część nakładów inwestycyjnych koniecznych w fazie eksploatacji. Jakiekolwiek zmiany w wartości aktywów i pasywów mają bezpośredni wpływ na zapotrzebowanie na środki finansowe.

Podstawowa zasada: Każde zwiększenie netto kapitału obrotowego jest wynikiem wydatkowania pieniędzy, który musimy sfinansować [ Wydatki ], a każde zmniejszenie netto kapitału obrotowego powoduje zwolnienie środków finansowych [ Wpływy ].

Kapitał obrotowy musi być sfinansowany z kapitału zakładowego albo ze źródła zewnętrznego [np. poprzez zaciągniecie kredytu].

Elementy Kapitału Obrotowego:

- należności - są to kredyty handlowe udzielane nabywcom. Należności należy obliczyć; w oparciu o wartość całkowitych kosztów operacyjnych (koszt wytworzenia, marketingu, dystrybucji pomniejszony o amortyzację i koszty finansowe czyli odsetki od kredytów),

- zapasy - jest to pozycja, która ma duży wpływ na zapotrzebowanie na kapitał obrotowy. Należy dążyć do minimalizowania tej pozycji. Do pozycji zapasy można zaliczyć: materiały do produkcji, części zamienne, produkcję w toku, produkty gotowe,

- gotówka - tworzenie tych rezerw wynika między innymi ze sposobu spłaty odsetek.

- zobowiązania - wysokość zobowiązań zależy od warunków kredytowych, które oferują nam nasi wierzyciele (dostawcy). Zapłata z pewnym opóźnieniem od zdarzenia za materiały, podatków oraz wynagrodzeń dla naszych pracowników obniża zapotrzebowanie na kapitał obrotowy. Do zobowiązań nie wliczamy zobowiązań z tytułu inwestycji. Są to zobowiązania długookresowe, które są finansowane z kapitału zakładowego i w wyniku zadłużenia się.

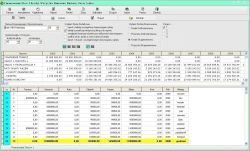

Na tej podstawie obliczamy wielkość kapitału potrzebnego na sfinansowanie danego aktywu lub pasywa. Wielkość tą otrzymujemy w wyniku pomnożenia wielkości zaangażowanego kapitału przez ilość dni rotacji oraz podzielenia tak otrzymanego wyniku przez 360 dni. Przykładowo: produkcja w toku =[ (2.400 + 1.200 + 1.800 + 900 + 360 + 720 + 1.200) * 6] / 360 = 143 tys zł. Obok widzicie ekran z programu iBiznesPlan, który prezentuje powyższy sposób liczenia. Aby policzyć wyżej wyliczoną wielkość należy uruchomić pomocnicze okno poprzez kliknięcie na przycisk Koszty dla Pozycji. W wyniku pokażą się nam nowe okno ze wszystkimi kosztami zdefiniowanymi dla naszego projektu. Następnie należy zaznaczyć tylko te koszty, które są skorelowane z daną pozycją kapitału obrotowego i nacisnąć przycisk Koszty, w wyniku czego sumaryczna wielkość kosztów dla danej pozycji zostanie policzona i ukaże się w nowym oknie. Następnie powracamy do głównego okna i naciskamy przycisk Oblicz, w wyniku czego zostanie obliczona wielkość kapitału danej pozycji. Dla naszego przykładu pojawi się liczba 143 w odpowiednich polach (latach) dla pozycji produkcja w toku. Powyższe sposób postępowania należy powielić dla każdej pozycji. W sposób syntetyczny obliczenia te dla wszystkich pozycji prezentuje poniższa tabela.

| Projekcja Kapitału Obrotowego | ||||||

| Lp | Pozycja - Rok | 2010 | 2011 | 2012 | 2013 | 2014 |

| 1 | Należności | 0 | 965 | 965 | 965 | 965 |

| Dni | 30 | 30 | 30 | 30 | 30 | |

| 3 | Materiał A | 0 | 200 | 200 | 200 | 200 |

| Dni | 30 | 30 | 30 | 30 | 30 | |

| 3 | Materiał B | 0 | 50 | 50 | 50 | 50 |

| Dni | 15 | 15 | 15 | 15 | 15 | |

| 3 | Materiał C | 0 | 450 | 450 | 450 | 450 |

| Dni | 90 | 90 | 90 | 90 | 90 | |

| 3 | Konserwacja | 0 | 360 | 360 | 360 | 360 |

| Dni | 180 | 180 | 180 | 180 | 180 | |

| 3 | Produkcja w Toku | 0 | 143 | 143 | 143 | 143 |

| Dni | 6 | 6 | 6 | 6 | 6 | |

| 3 | Produkty Gotowe | 0 | 458 | 458 | 458 | 458 |

| Dni | 15 | 15 | 15 | 15 | 15 | |

| 4 | Gotówka | 0 | 258 | 258 | 258 | 258 |

| Dni | 15 | 15 | 15 | 15 | 15 | |

| 2 | Zobowiązania K-Terminowe | 0 | 450 | 450 | 450 | 450 |

| Dni | 30 | 30 | 30 | 30 | 30 | |

Łącznie niezbędne dla sfinansowania działalności aktywa bieżące wynoszą 2.884 tys zł. W części są one sfinansowane przez dostawców w pozycji zobowiązania w wysokości 450 tys zł.. Wynikowe zapotrzebowanie na kapitał obrotowy netto wynosi 2.434 tys zł.

Planowanie zapotrzebowania na kapitał obrotowy:

- w pierwszej kolejności musimy zdefiniować pozycje, które będą występowały w aktywach i pasywach naszego kapitału obrotowego. Występowanie danych pozycji zależy przede wszystkim od charakteru inwestycji. Mogą na przykład występować inwestycje w których nie będzie pozycji zapasy, natomiast w innych inwestycjach pozycja ta będzie odgrywała pierwszoplanową rolę (np producenci samochodów),

- następnie ustalamy minimalne dni pokrycia dla bieżących aktywów i pasywów. Ustalenia dni rotacji możemy dokonać na dwa sposoby. Pierwszy polega na założeniu najbardziej prawdopodobnych wielkości (wielkości te powinny być oparte na wielkościach, które występują w branży). Jeżeli w przypadku naszej inwestycji nie będziemy w stanie znaleźć analogii do żadnej występującej w rzeczywistości gospodarczej firmy, to musimy te wielkości ustalić w warunkach niepewności. Drugi sposób polega na wyliczeniu wielkości w oparciu o dotychczas występujące w naszej firmie (średnio). W tym przypadku wielkości te wyliczymy na podstawie danych z działu księgowości. Oczywiście wielkości tych nie należy przyjmować w sposób bezkrytyczny. Należy dokonać korekt w zależności od umiejscowienia inwestycji w całokształcie działań produkcyjnych czy usługowych firmy,

- dalej obliczamy wartość zapotrzebowania dla każdej pozycji bieżących aktywów i pasywów. Obliczamy te wielkości mnożąc sumaryczną wysokość wszystkich pozycji kosztowych, które mają wpływ na wyliczaną pozycję bieżących aktywów lub pasywów przez współczynnik, który jest ilorazem minimalnych dni pokrycia (rotacji) przez 360 dni,

- ostatecznie oblicza się zapotrzebowanie na kapitał obrotowy netto przez odjęcie od aktywów bieżących pasywów bieżących.

| Zapotrzebowanie na Kapitał Obrotowy | |||||

| Pozycja - Rok | 2010 | 2011 | 2012 | 2013 | 2014 |

| Należności | 0 | 965 | 965 | 965 | 965 |

| Materiał A | 0 | 200 | 200 | 200 | 200 |

| Materiał B | 0 | 50 | 50 | 50 | 50 |

| Materiał C | 0 | 450 | 450 | 450 | 450 |

| Konserwacja | 0 | 360 | 360 | 360 | 360 |

| Produkcja w Toku | 0 | 143 | 143 | 143 | 143 |

| Produkty Gotowe | 0 | 458 | 458 | 458 | 458 |

| Gotówka | 0 | 258 | 258 | 258 | 258 |

| * RAZEM A K T Y W A * | 0 | 2884 | 2884 | 2884 | 2884 |

| Zobowiązania K-Terminowe | 0 | 450 | 450 | 450 | 450 |

| * RAZEM P A S Y W A * | 0 | 450 | 450 | 450 | 450 |

| * KAPITAŁ OBROTOWY NETTO * | 0 | 2434 | 2434 | 2434 | 2434 |

| * ZAPOTRZEBOWANIE NA KAPITAŁ * | 0 | 2434 | 0 | 0 | 0 |

Z danych zawartych w powyższych tabelach wynika, że zaangażowanie w finansowanie odpowiedniej pozycji kosztowej zależy od:

- wartości tych kosztów zaangażowanych w odpowiednie pozycje kapitału obrotowego,

- szybkości obrotu tych składników kosztów.

W praktyce firmy znajdują się w sytuacji ograniczoności i braku własnych środków obrotowych. Zdolność do finansowania własnej działalności bieżącej mogą uzyskać poprzez skracanie okresu obrotu należnościami i zapasami oraz opóźnianie terminów spłaty własnych zobowiązań. Z mojej własnej praktyki wynika, że istnieją tu pewne granice, których nie należy przekraczać. Jeżeli wymusimy na dostawcach dłuższe terminy spłaty naszych zobowiązań to może to w konsekwencji prowadzić do wzrostu jednostkowych cen ich materiałów, wyrobów lub usług (nikt nie będzie nas kredytował za darmo!). Zmniejszając rotację zwiększamy jednocześnie szybkość obrotu poszczególnych składników aktywów, co w konsekwencji zmniejsza zapotrzebowanie na kapitał obrotowy netto. Znaczne zmniejszenie ilości dni pokrycia może spowodować zagrożenia dla bezpieczeństwa działalności firmy, ciągłości procesu zaopatrzenia, produkcji, sprzedaży, terminowości regulacji zobowiązań.

Przedstawiony powyżej sposób wyliczenia zapotrzebowania na kapitał obrotowy netto jest użyteczny dla prognoz inwestycyjnych oraz w sytuacjach równomierności procesów gospodarczych (trudny do spełnienia w skali roku, gdzie często mamy do czynienia z sezonowością produkcji).

Obowiązek Informacyjny

Obowiązek Informacyjny Polityka Prywatności

Polityka Prywatności Jak wyłączyć cookies?

Jak wyłączyć cookies?